Rück- und Ausblick Immobilienmarkt Schweiz

Die Anzahl Häuser, die auf den Markt kommen, nehmen jährlich zu.

Executive Summary

- Paradigmenwechsel: Nach Jahrzehntelangen niedrigen Inflationsraten und stabilen Marktentwicklungen ergeben sich jetzt neue Trends, Chancen und Risiken

- Niedriges Leerstandsrisiko: Eine sinkende Anzahl von Baubewillingungen und Baugesuchen steht einer weiterhin hohen Nachfrage an Mietwohnungen entgegen

- Steigende Zinsen: Weitere Leitzinserhöhungen werden den Neuerwerb von Immobilien deutlich verteuern

Im Juni 2022 erhöhte die Schweizerische Nationalbank (SNB) den Leitzins um 50 Basispunkte auf -0,25 Prozent. Diese frühe und kräftige Anhebung überraschte fast alle Marktteilnehmer. Denn eine solche Steigerung gab es zuletzt im Jahr 2000. Darüber hinaus blieb der Leitzins seit über sieben Jahren unverändert. Mit dieser Leitzinserhöhung läutete die SNB einen Paradigmenwechsel ein, um die Inflationsrisiken einzudämmen und die Wirtschaft zu unterstützen. Allerdings liegt die derzeitige Inflation in der Schweiz mit etwa 3 Prozent noch vergleichsweise niedrig. Viele Marktbeobachter rechnen mit weiteren Zinserhöhungen im September und Dezember, die auch die Finanzierungsbedingungen für Immobilieninvestoren und Immobilieninteressenten weiter verändern werden.

Die Schweizer Wirtschaft hat die Coronapandemie im Vergleich zu Nachbarstaaten gut überstanden, sodass sich das aktuelle Wirtschaftswachstum günstig gestaltet. Trotz Lieferengpässen und dem Russisch-Ukrainischen Krieg sind die konjunkturellen Frühindikatoren laut dem Staatssekretariat für Wirtschaft (SECO) immer noch überaus positiv. Die Ökonomen gehen von einem Wachstum des Bruttoinlandsprodukts in 2022 um 2,6 Prozent und in 2023 um 1,9 Prozent aus. Aufgrund der hohen Inflation in anderen Währungsräumen und der Unsicherheit der globalen Wirtschaft wird sich auch das Exportwachstum 2023 abschwächen, aber noch deutlich positiv bleiben. Die höhere Inflation trifft natürlich auch die Konsumenten. Deren Stimmung hat sich in den vergangenen Monaten eingetrübt. Der anhaltende Fachkräftemangel sorgt allerdings für eine gute Verhandlungsposition in den anstehenden Lohnrunden. Die realen Einkommensverluste werden sich daher in Grenzen halten. Laut dem Nachfrageindex von Realmatch360 schwächt sich aber die Nachfrage nach Wohneigentum derzeit aufgrund der ökonomischen Unsicherheiten weiter ab. Auf der Angebotsseite stellen die sehr starken Bauteuerungen eine weitere Belastung für die Neubautätigkeit auch in den nächsten Monaten dar. Letzteres befeuert die Angebotsknappheit und lässt die Immobilienpreise auf einem hohen Niveau. Eine drastische Wertkorrektur ist nicht zu erwarten.

Aktueller Hypothekarmarkt

Für Immobilieninvestoren besteht dennoch aktuell eine hohe Unsicherheit hinsichtlich der Inflationsentwicklung und des Zinsanstiegs für Festhypotheken. So haben sich die Hypothekarzinsen für Neugeschäfte seit Jahresbeginn schon mehr als verdoppelt. Sie werden in den nächsten Monaten aber tendenziell nur noch leicht ansteigen. Aufgrund der gestiegenen Zinsdifferenz zwischen Festhypotheken und SARON-Hypotheken werden SARON-Hypotheken derzeit verstärkt nachgefragt. Denn Festhypotheken haben sich rasant verteuert. Die kurzfristigen Geldmarkthypotheken sind dagegen noch vergleichsweise günstig. Mit weiteren Leitzinserhöhungen werden sich aber auch die SARON-Hypotheken verteuern und mit weiter steigender Inflation die Finanzierungskosten wie z.B. Kreditbearbeitungsgebühren und Besicherungskosten.So lag der 10-Jahres-SWAP, also der Zinstausch zweier Parteien zur Reduzierung der Finanzierungskosten, am 20. Dezember 2021 noch bei 0 Prozent und steigerte sich bis zum 21. Juni 2022 auf 1,92 Prozent. Danach sank der 10-Jahres-SWAP zwar wieder bis auf 1,23 Prozent Anfang August, aber mittlerweile ist erneut ein Anstieg auf aktuell 1,5 % am 23. August 2022 zu verzeichnen. Dabei stellen SWAP-Sätze für verschiedene Laufzeiten die Zinssätze für die Refinanzierung von Banken dar. Sie sind die Grundlage für den Hypothekarsatz der Immobilienkäufer. Die Geschwindigkeit und die Höhe des Anstiegs der SWAP-Sätze im 1. Halbjahr sind für die jüngere Vergangenheit ein absoluter Ausnahmefall. In den USA, in der EU und im Vereinigten Königreich gibt es derzeit aber vergleichbare Entwicklungen.

Entwicklung und Ausblick für Anlageimmobilien

In den letzten Jahren sanken die Nettorenditen laut Credit Suisse für Mehrfamilienhäuser im Mittel kontinuierlich. Die Inkaufnahme von immer geringeren Nettorenditen war vor allem den fehlenden Alternativen geschuldet. 2021 und 2022 pendelte sich die Nettorendite bei 3 Prozent ein. Darüber hinaus führte die hohe Nachfrage nach Mietwohnungen und Büro- und Gewerbeflächen zu stabilen Einnahmen.

Anlageimmobilien reagieren sehr sensibel auf einen Zinsanstieg. Denn mit steigenden Zinsen gibt es für Investoren mehr Alternativen wie Unternehmens- und Staatsanleihen. Aufgrund der Inflation sind die realen Renditen von Anleihen weiter negativ, sodass Immobilienanlagen noch attraktiv genug für Investoren sind. Letztendlich reagieren die Nettorenditen immer mit einer Verzögerung auf Zinsänderungen. Insofern wird sich die Zinsänderung erst 2023 auf die Nachfrage und Zahlungsbereitschaft der Investoren auswirken. Die Wertänderungsrenditen werden auch nicht mehr steigen, sodass eher von leicht fallenden Gesamtrenditen auf hohem Niveau auszugehen ist.

Für bestehende Immobilienfinanzierungen mit Festhypotheken verändert sich kurzfristig erst mal nicht viel. Investoren und Eigentümer profitieren je nach Laufzeit noch ein paar Jahre von niedrigen Zinsen. Mit weiteren Leitzinserhöhungen erhöhen sich die Finanzierungskosten der Immobilieninteressenten, sodass sich der Neuerwerb von Immobilien verteuert. Für einen Teil der Immobilieninvestoren kann dies dazu führen, dass für sie eine Immobilienfinanzierung nicht mehr rentabel ist. In der Folge kann die Immobiliennachfrage sinken. Für die verbliebenen Nachfrager eröffnet dies Verhandlungsspielräume bei der Akquisition. Die Immobilieneigentümer wiederum müssen sich darauf einstellen, dass aufgrund der geringeren Anzahl an Immobilieninteressenten keine Höchstpreise mehr erzielt werden können.

Mit steigenden Zinsen und Finanzierungskosten stehen Immobilieninvestoren daher vor der Frage, inwieweit dies die Rendite negativ beeinflusst. Wenn eine Neufinanzierung ansteht, dann müssen Immobilieninvestoren eine Entscheidung zwischen Verkaufen und Halten treffen. Bei sanierungsbedürftigen Immobilien dürften in den nächsten Monaten die Zeichen ganz klar auf Verkauf stehen. Denn die hohen Baukosten würden eine Sanierung sehr teuer machen. Ausserdem konkurrieren sanierungsbedürftige Bestandsimmobilien preislich mit den Neubauten, die energie- und bautechnisch auf dem neuesten Stand sind.

Mietwohnungsmarkt und Wohneigentum

Die Angebotsziffer für Mietwohnungen ist seit Beginn der Coronapandemie rückläufig. Zudem hat sich die Anzahl der Baubewilligungen in den vergangenen drei Jahren um etwa 7.500 Wohneinheiten pro Jahr verringert, was einen Rückgang um 25 Prozent darstellt. Die Anzahl der Baugesuche befindet sich sogar auf einem Zehn-Jahres-Tief. Insgesamt gibt es auf dem Mietwohnungsmarkt weiterhin eine hohe Nachfrage, die auf ein rückläufiges Angebot an Neubauten trifft. Somit verringern sich die Leerstandsrisiken für Immobilieninvestoren. Das regionale Überangebot, der Mangel an Bauland, die Verschärfung der Selbstregulierung und die ökonomischen Unsicherheiten stehen einer Wiederbelebung derzeit stark entgegen. Immobilieninvestoren bieten sich aufgrund des eklatanten Nachfrageüberhangs viele Chancen, um hochwertige Mehrfamilienhäuser zu hohen Mietpreisen am Markt durchzusetzen.

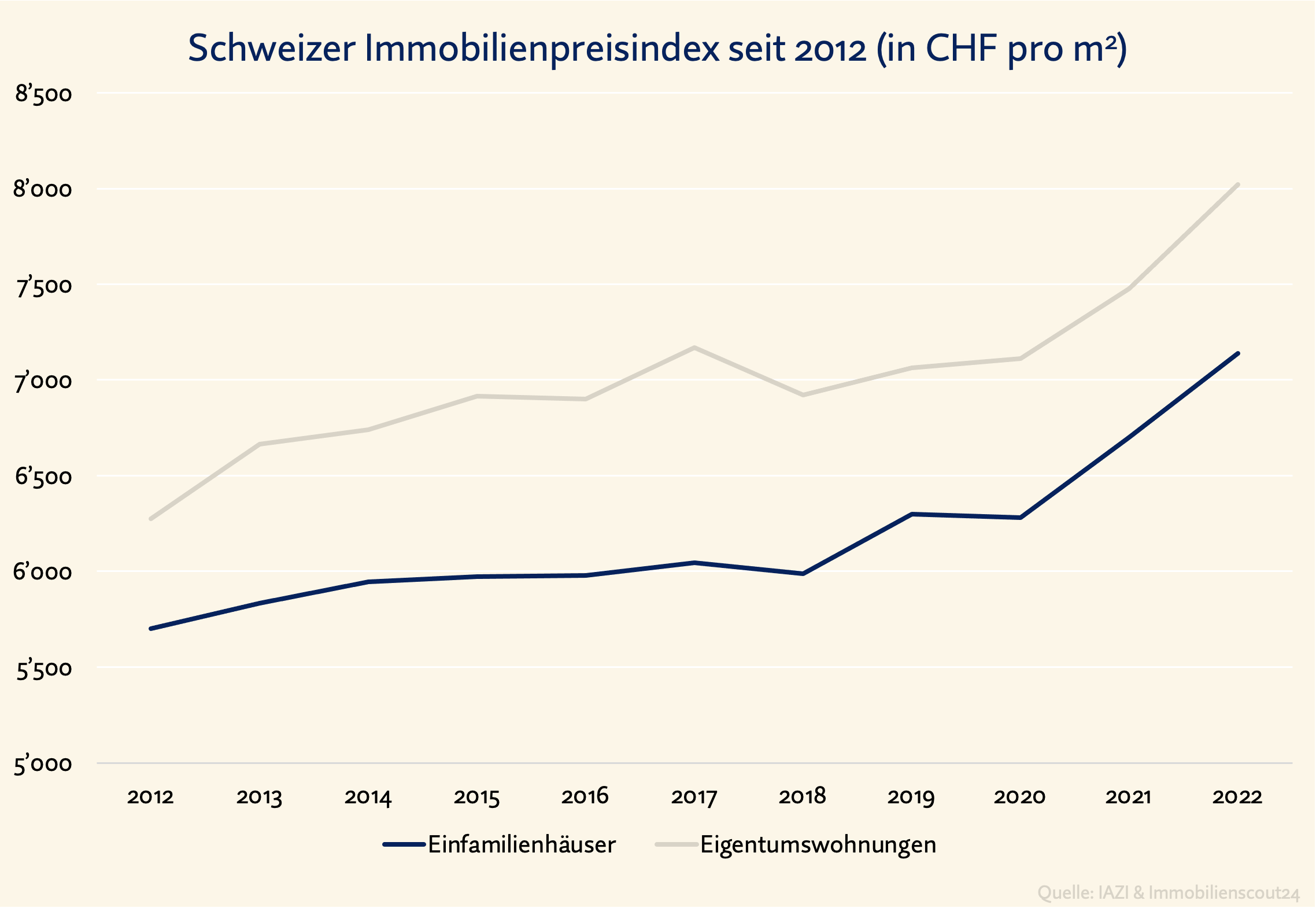

Die Nachfrage nach Eigentumswohnungen und Einfamilienhäusern ist seit der Jahresmitte 2021 spürbar gesunken. Denn der Zinsanstieg für Festhypotheken schränkt den Finanzierungsspielraum bei stagnierenden Realeinkommen immer mehr ein. Die Nachfrage trifft aber auch beim Wohneigentum auf eine stagnierende Neubautätigkeit. Der Nachfrageüberhang führte seit 2020 zu einem starken Preiswachstum für Eigentumswohnungen und Einfamilienhäuser. Zuletzt lagen die Jahreswachstumsraten bei Einfamilienhäusern knapp über 8 % und bei Eigentumswohnungen bei knapp unter 8 %. Aufgrund der steigenden Zinssätze und der stagnierenden Realeinkommen dürfte die Preisdynamik aber etwas an Fahrt verlieren.

Fazit zum Immobilienmarkt Schweiz 2022

Mit der Einleitung der geldpolitischen Wende im Juni 2022 hat die SNB ein unübersehbares Zeichen für alle Markteilnehmer gesetzt. Bisherige Anlage- und Finanzierungsstrategien haben ihre Bedeutung verloren; die Unsicherheit ist noch sehr hoch. Nach Jahrzehnten mit niedrigen Inflationsraten und stabilen Marktentwicklungen ergeben sich mit dem Paradigmenwechsel für Immobilieneigentümer und Immobilieninvestoren neue Trends, Chancen und Risiken. Denn die Nachfrage nach Immobilien zum Kaufen oder Mieten bleibt hoch. Darüber hinaus werden die Baukosten eher auf dem jetzigen Niveau verharren, was die Neubautätigkeiten beschränkt. Weitere Leitzinserhöhungen können die Nachfrage nach Anlageimmobilien etwas schmälern. In der mittelfristigen Perspektiven werden nicht mehr ausschliesslich die Wertzuwächse von Immobilien wichtig sein, sondern die tatsächlichen Erträge. UniSun Invest übernimmt mit ihrer Expertise und Erfahrung die professionelle Begleitung in allen Marktsituationen.