Schaut man sich die letzten Jahre an, war der Kauf einer Immobilie dank niedriger Zinsen durchaus ein rentables Geschäft. Wer ein Eigenheim gesucht hat oder eine Immobilie als Kapitalanlage erwerben wollte, konnte das zu attraktiven Zinsbedingungen.

Zinswende am Schweizer Immobilienmarkt

Welche Auswirkungen auf das Investitionsklima hat die Leitzinserhöhung der SNB?

Executive Summary

- Die aktuelle Zinsentwicklung: Der aktuelle Referenzzinssatz liegt zwischen 2,02 - 2,9 %, für einen Baukredit / variable Hypothek bewegen sich die Zinsen zwischen 2,6 - 2,85 %

- Schweizer Wirtschaft weiter robust: Für das Schweizer Bruttoinlandsprodukts wid 2022 ein Wachstum von 2.5 Prozent erwartet

- Ende des Negativzinses: Durch das absehbare Ende des Negativzinses, den stark steigenden Energiepreisen, sowie der weiter anziehenden Inflation, könnte sich das Investitionsklima in Zukunft ändern

Immobilien kaufen in der Schweiz: Lohnt es sich momentan?

Aktuelle Entwicklung der Zinsen

Immobilien, auch als Betongold bezeichnet, waren im letzten Jahrzehnt für Anleger besonders interessant. Ein Grund dafür sicherlich: Die Niedrigzinsen, die den Kapitalmarkt wesentlich bestimmten. Auf Erspartes gibt es schon längst keine Zinserträge mehr, ganz im Gegenteil: Wer sein Leben lang gut gewirtschaftet hat und etwas Geld gespart hat, musste sogar Negativzinsen bezahlen. Auch die Immobilienkredite waren günstig wie seit Jahrzehnten nicht mehr. Was lag also näher, als in Immobilien zu investieren? Die Auswirkung: Das stark wachsende Interesse an Immobilien hat ebenso stark steigende Preise zur Folge.

Wer sich eine Immobilie anschaffen möchte, kann das aktuell noch zu attraktiven Bedingungen, denn hebt die Schweizer Nationalbank (SNB) den Leitzins weiter an, steigen auch die Hypothekarzinsen in der Schweiz. Ein kurzes Rechenbeispiel zeigt die Auswirkungen: Steigt der Sollzins von 1,5 auf 4,0 Prozent, würden sich die Kosten allein für die Zinsen bei einer 8 Mio. CHF teuren Immobilie um CHF 200’000 erhöhen. Wäre das der Fall, würde die Nachfrage nach Immobilien als Anlageobjekte natürlich deutlich zurückgehen. Denken wir einmal etwas weiter: Steigende Hypothekarzinsen bedeuten aber auch, dass Anschlussfinanzierungen deutlich teurer werden und sich viele Menschen bei Neuverhandlung gezwungen sind, ihre Immobilie zu verkaufen. Damit steigt dementsprechend das Angebot an Immobilien auf dem Markt. Durch höhere Zinsen und Kreditraten allerdings fällt die Nachfrage deutlich. Schlussendlich führt dies zu einem Angebotsüberschuss an Immobilien und demzufolge zu fallenden Preisen.

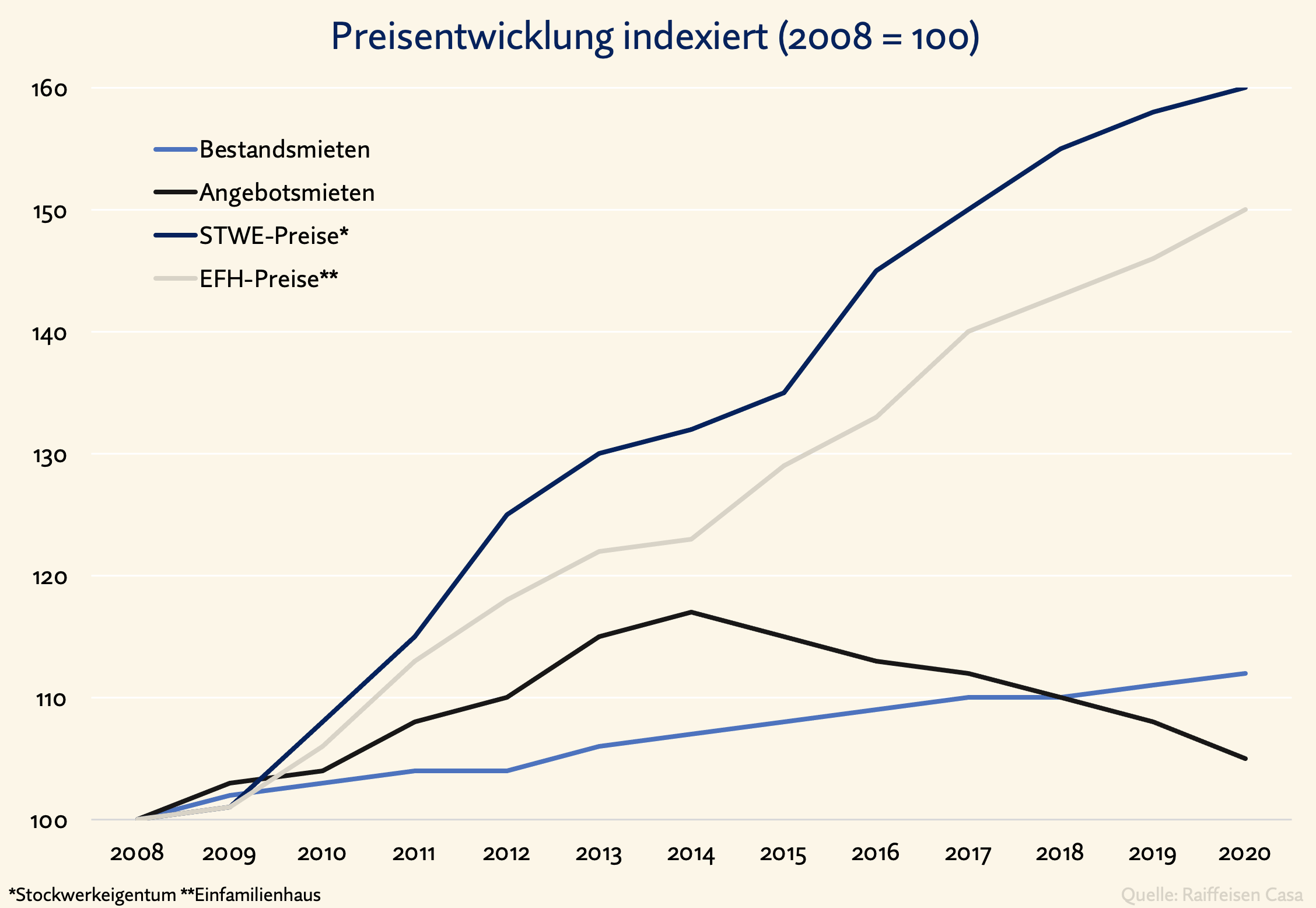

Die Immobilien-Preisentwicklung in der Schweiz

Wer Wohneigentum als Anlagemöglichkeit in der Schweiz sucht, muss sich auf stark gestiegene Preise einstellen. Eine Studie der Raiffeisenbank belegt, dass sich Einfamilienhäuser in den letzten 10 Jahren um 40 Prozent verteuert haben. Noch drastischer ist der Preisanstieg beim Stockwerkeigentum: Hier liegt er sogar bei über 50 Prozent. Dennoch ist die Leerstandsziffer von Mietwohnungen seit 2020 (1.72%) wieder rückläufig.

Die historische Entwicklung der Zinsen in der Schweiz

Die Zinsen sind nie gleichbleibend, sondern unterliegen regelmässigen Schwankungen. Wann nun der geeignete Zeitpunkt für den Erwerb einer Anlage beziehungsweise eine Finanzierung ist, muss jeder selbst für sich entscheiden. Fakt ist: Der Hypothekarzins ist ein wichtiger Kostenfaktor bei jeder Immobilienfinanzierung. Es lohnt sich also, die Zinsentwicklung dauerhaft zu beobachten. Der aktuelle Hypothekarzinssatz in der Schweiz liegt je nach Laufzeit des Darlehens zwischen 2,02 und 2,9 Prozent. Auch für einen Baukredit und eine variable Hypothek bewegen sich die Zinsen zwischen 2,6 und 2,85 Prozent. Deutlich günstiger ist aktuell die sogenannte SARON-Hypothek (Swiss Average Rate Overnight). Bei dieser Hypothek können die Zinsen allerdings stark schwanken, da sich der Zinssatz aus dem Durchschnitt der täglich aufgezinsten SARON-Sätze ergibt und sie ist nicht wie eine Festhypothek an eine vorgegebene Laufzeit fixiert ist.

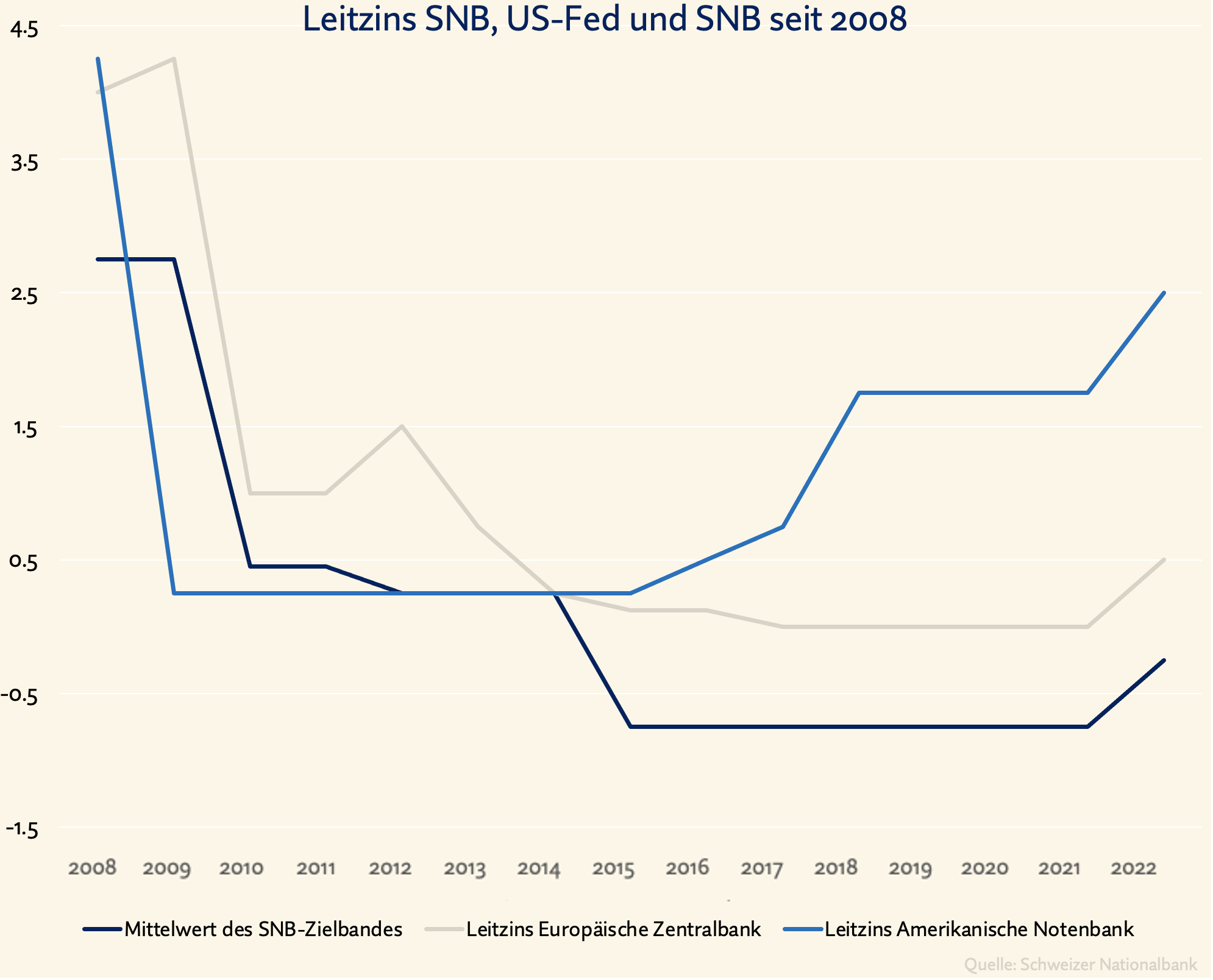

Die COVID-19-Pandemie bremst die Wirtschaft weniger als der Krieg in der Ukraine und die Lockdowns in China. Für das Schweizer Bruttoinlandprodukt wird 2022 ein Wachstum von 2.5 Prozent erwartet. Aufgrund stark gestiegener Rohstoffpreise ist die Inflation bereits jetzt auf 2,9 Prozent geklettert. Die Schweizer Nationalbank hat daher bereits im Juni 2022 die Leitzinsen von -0,75 Prozent auf -0,25 Prozent erhöht. Damit folgt sie dem Trend der amerikanischen Notenbank und Europäischen Zentralbank, wie in der Grafik „Leitzins SNB, US-Fed und SNB seit 2008“ zu erkennen ist. Für September und Dezember ist mit weiteren Erhöhungen der Leitzinsen zu rechnen. Das Negativzinsumfeld in der Schweiz dürfte dann ein Ende haben und Immobilienfinanzierungen werden deutlich teurer. Seit Anfang des Jahres haben sich die Hypothekarzinsen mehr als verdoppelt. Für geliehenes Geld von der Bank müssen deutlich höhere Beträge zurückgezahlt werden als noch vor wenigen Jahren. Die monatliche Zinsbelastung steigt also deutlich. Nicht zu vergessen sind die hohen Energiepreise, welche sowohl die Kosten für einen Neubau als auch für eine Sanierung merklich in die Höhe treiben.

Fazit

Haben Sie mehrere Grundstücke und/oder Häuser, kann es momentan durchaus Sinn machen, diese gewinnbringend zu verkaufen. Aktuell ist die Nachfrage nach guten Objekten nach wie vor hoch. Durch das absehbare Ende der Negativzinsen, den stark steigenden Energiepreisen, sowie der weiter anziehenden Inflation könnte sich das Investitionsklima aber durchaus in Zukunft ändern.